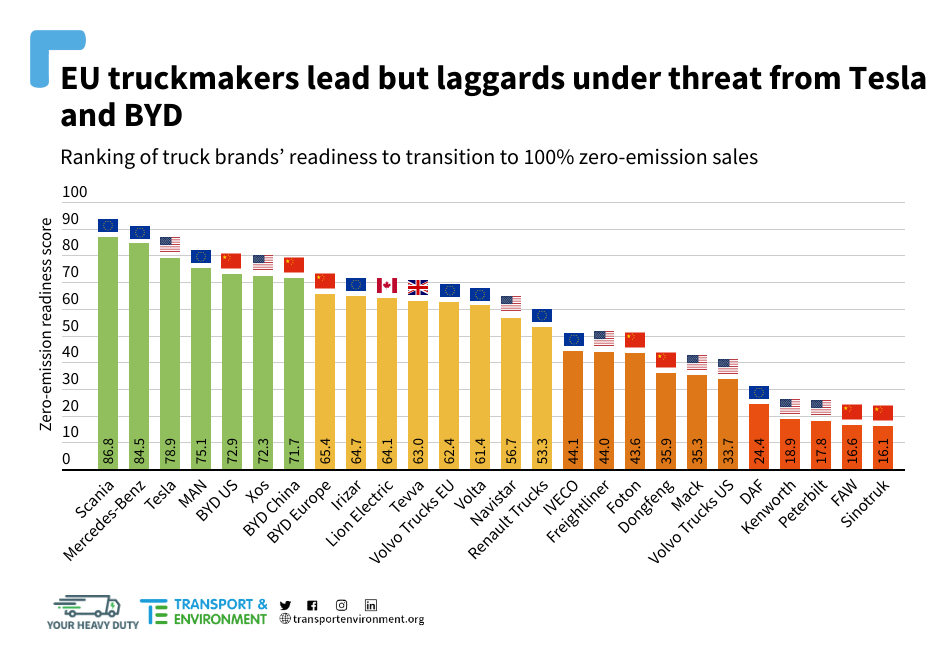

Trzech europejskich producentów ciężarówek oraz Tesla i BYD dominują w nowym światowym rankingu gotowości marek samochodów ciężarowych do przejścia na sprzedaż wyłącznie pojazdów zeroemisyjnych [1]. Mercedes-Benz Trucks, Scania i MAN zamierzają do 2040 roku oferować wyłącznie samochody ciężarowe z napędem elektrycznym lub wodorowym. Autor rankingu, organizacja ekologiczna Transport & Environment (T&E), ostrzega jednak, że bez zaostrzenia norm emisji CO2 dla pojazdów ciężarowych na poziomie UE istnieje ryzyko, że czterej duzi europejscy producenci samochodów ciężarowych pozostaną daleko w tyle i utracą udziały w rynku na rzecz amerykańskich i chińskich konkurentów.

Scania przewodzi w rankingu ambicji oraz strategii klimatycznych producentów ciężarówek. Chociaż firma obrała jako cel jedynie 50% sprzedaży pojazdów napędzanych energią elektryczną lub wodorem w 2030 roku, dysponuje dopracowaną strategią przemysłową. Drugi w rankingu Mercedes-Benz Trucks dąży do tego, aby pojazdy zeroemisyjne stanowiły w 2030 roku 60% sprzedaży firmy. Istnieje jednak pewna niespójność między zapowiedziami a planami przemysłowymi. Firma ma słabszą strategię dla produkcji baterii i nie zabezpieczyła jeszcze dostaw surowców do nich. Czwarty w rankingu MAN planuje mniejszą gamę modeli elektrycznych i ma mniej ambitny cel w zakresie zeroemisyjności do 2030 roku.

Volvo Trucks, obecny lider w sprzedaży zeroemisyjnych samochodów ciężarowych w Europie i Stanach Zjednoczonych, plasuje się dopiero w połowie tabeli. Pomimo ambitnego publicznego zobowiązania do osiągnięcia 70% sprzedaży z zeroemisyjnych samochodów ciężarowych do 2030 roku, Volvo Trucks nie ma określonego celu na uzyskanie 100% sprzedaży z ciężarówek zeroemisyjnych i inwestuje w gaz oraz biopaliwa, których spalanie wciąż prowadzi do emisji CO2. Niższe w tabeli Renault Trucks dąży do tego, aby do 2030 roku pojazdy zeroemisyjne odpowiadały za połowę sprzedaży, ale również zabezpiecza się poprzez inwestycje w gaz i biopaliwa. IVECO i DAF, które nie mają wyznaczonych długoterminowych celów i zainwestowały niewiele w łańcuchy dostaw akumulatorów oraz sieci ładowania, plasują się w dolnej połowie rankingu.

Rafał Bajczuk, starszy specjalista w Fundacji Promocji Pojazdów Elektrycznych, komentuje: „Wszyscy europejscy producenci ciężarówek twierdzą, że są ekologiczni, ale w rzeczywistości mniej niż połowa z nich podąża zgodnie z planem osiągnięcia zerowej emisji i nawet wtedy mają one postać dobrowolnych zobowiązań. W branży tej ogromną przepaść między producentami planującymi pełną dekarbonizację i tymi bez takiego planu. Unia Europejska potrzebuje rygorystycznych norm emisji CO2 dla pojazdów ciężarowych, aby przyspieszyć modernizację całego przemysłu w Europie”.

Europejskich producentów pojazdów ciężarowych czeka silna konkurencja ze strony Tesli i BYD, czyli dwóch firm, które już udowodniły swoją zdolność do szybkiego zwiększenia produkcji zeroemisyjnych samochodów osobowych. Zbudowały one też sprawne łańcuchy dostaw baterii, włącznie z zabezpieczeniem dostaw surowców.

Raport ostrzega również, że ustanowiony w Kalifornii zakaz sprzedaży pojazdów ciężarowych z silnikiem wysokoprężnym od 2036 roku i amerykańska ustawa o redukcji inflacji (Inflation Reduction Act) mogą spowodować, że producenci samochodów ciężarowych obiorą za priorytet inwestycje w produkcję pojazdów i baterii w Ameryce. Może to pociągnąć za sobą zmianę aktualnych dobrowolnych zobowiązań producentów pojazdów ciężarowych lub opóźnienie w ich wdrożeniu. Organizacja T&E stwierdziła, że UE musi skorzystać ze zmiany swoich norm emisji CO2 dla pojazdów ciężkich w celu zasygnalizowania, że inwestycje w Europie są pewne i zadbać o to, by zobowiązania producentów ciężarówek nie zostały porzucone. Wyższy cel na 2030 rok będzie miał kluczowe znaczenie dla skłonienia producentów do szybkiej poprawy ich strategii przemysłowych w UE.

Rafał Bajczuk komentuje: „Tesla i BYD są gotowe powtórzyć odniesione wcześniej sukcesy na rynku pojazdów ciężarowych, a Kalifornia wysłała wyraźny sygnał do producentów ciężarówek. Powinno to zaalarmować europejskich i polskich decydentów, którzy nie chcą, aby inwestycje w produkcję i baterii trafiały do innych krajów. Jest to szczególnie istotne dla Polski, która jest największym rynkiem w Europie dla nowych TIRów w Europie, a w ostatnich latach przyciągnęła duże inwestycje w elektromobilność i produkcję baterii. Przyjęcie ambitnych celów dla produkcji elektrycznych ciężarówek w Unii Europejskiej mogłoby być kolejną zachętą do rozwijania produkcji zeroemisyjnych ciężarówek w Polsce”.

![]()

Na początku tego miesiąca organizacja T&E rozpoczęła kampanię Your Heavy Duty ukierunkowaną na podwyższenie celów redukcji CO2 dla europejskich producentów samochodów ciężarowych w celu zachęcenia do inwestycji, zwiększenia podaży i dostarczania zeroemisyjnych pojazdów ciężarowych. W ramach kampanii wzywa się prawodawców UE do:

- Ustanowienia celu redukcji CO2 o 65% do 2030 roku zgodnie z wcześniejszymi deklaracjami producentów;

- Ustanowienia celu redukcji CO2 o 100% do 2035 roku dla samochodów ciężarowych w celu wycofania najbardziej zanieczyszczających pojazdów z europejskich dróg do 2050 roku. Nie wyznaczając celu podobnego do przyjętego w Kalifornii założenia 100-procentowej redukcji do 2036 roku, UE ryzykuje, że pozostanie w tyle, a najwięksi producenci ciężarówek przeniosą inwestycje poza Europę;

- Wyłączenia paliw z norm emisji CO2: biopaliwa i paliwa syntetyczne są drogimi i pozornymi rozwiązaniami klimatycznymi służącymi dekarbonizacji nowych pojazdów ciężarowych. Producenci ciężarówek sprzeciwiający się włączeniu takich paliw do przepisów stanowią ponad 90% rynku. Jedynie maruderzy patrzą przychylnie na takie podejście;

- Rozszerzenia przepisów na małe samochody ciężarowe, pojazdy użytkowe i pojazdy specjalne, które w tym momencie nie są objęte przepisami o redukcji emisji z samochodów ciężarowych.

Przypisy:

[1] Organizacja T&E przygotowała ranking gotowości producentów ciężarówek do przejścia na sprzedaż wyłącznie zeroemisyjnych samochodów ciężarowych. Ranking ocenia zgodność ich dobrowolnych zobowiązań do zeroemisyjności z potrzebami klimatycznymi oraz stopień, w którym dostosowują swoje plany przemysłowe i działalność do tych celów. Przeanalizowano w nim również, jak europejscy producenci radzą sobie w porównaniu z odpowiednikami w USA i Chinach, oceniając, które firmy mają najlepszą pozycję, aby wygrać trwający światowy wyścig o przywództwo w technologii pojazdów użytkowych. W badaniu uwzględniono poszczególne marki samochodów ciężarowych, nie grupy producentów OEM.

Raport (j. ang.) - TUTAJ

Streszczenie (j. ang.) - TUTAJ

Źródło: T&E