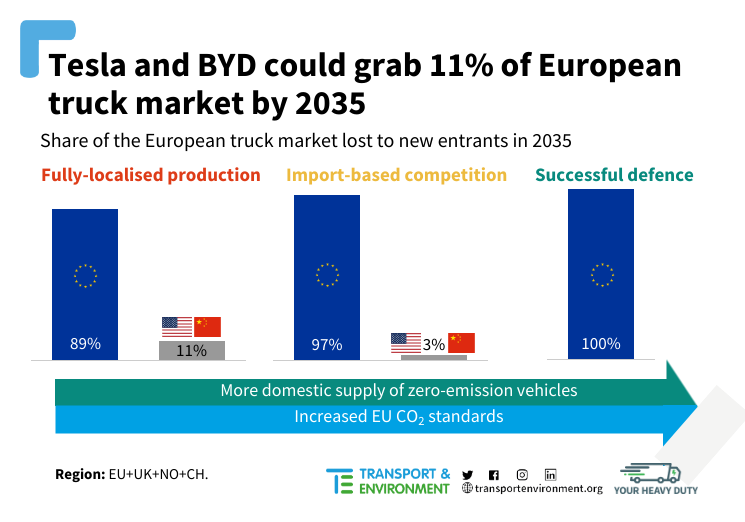

W badaniu zleconym przez Transport & Environment (T&E) Boston Consulting Group (BCG) prognozuje, że do 2035 r. europejscy producenci samochodów ciężarowych mogą stracić 11% rynku UE na rzecz międzynarodowych konkurentów rozwijających produkcję pojazdów z napędem elektrycznym[1]. Jest to jeden z trzech scenariuszy przeanalizowanych przez BCG pod kątem wpływu międzynarodowej konkurencji[1]. Oznaczałoby to utratę udziału w rynku odpowiadającego udziałowi gigantów branży motoryzacyjnej, takich jak Scania czy IVECO, na rzecz Tesli i BYD, twierdzi T&E. Organizacja pozarządowa wzywa unijnych prawodawców, by skłonili europejskich producentów do zwiększenia podaży bezemisyjnych samochodów ciężarowych i lepszego przygotowania ich na międzynarodową konkurencję.

Bariery wejścia na rynek ciężarówek są wyższe niż w przypadku samochodów osobowych, a handel międzynarodowy jest obecnie niewielki. Może się to jednak szybko zmienić, jeśli inne regiony świata szybciej się zelektryfikują. BCG uważa, że popyt na bezemisyjne ciężarówki w UE wzrośnie do 55% całości sprzedaży do 2030 roku, wraz ze spadkiem cen. Jednak obecne normy emisji CO2 dla pojazdów ciężkich stwarzają ryzyko, że europejscy producenci nie zaspokoją rosnącego popytu. T&E stwierdziło, że unijni prawodawcy powinni wyznaczyć bardziej ambitne cele, aby wymagać od producentów ciężarówek produkowania większej liczby pojazdów bezemisyjnych. Pomogłoby to uniknąć powtórki z rynku samochodowego, gdzie europejskie firmy motoryzacyjne, które były powolne w elektryfikacji, muszą teraz stawić czoła rosnącej w UE konkurencji ze strony chińskich producentów pojazdów elektrycznych.

Sofie Defour, dyrektor ds. transportu towarowego w T&E, powiedziała: "Naszemu przemysłowi pojazdów ciężarowych grozi powtórzenie utraty sprzedaży na rzecz Tesli i BYD, którą zaczęliśmy obserwować na rynku samochodowym. Gdyby Volkswagen i Stellantis mogły cofnąć się o pięć lat, do czasów, gdy elektryczne auta osobowe miały taki sam udział w rynku jak obecnie elektryczne ciężarówki, czy dokonałyby takich samych wyborów? Aby utrzymać dominację na europejskim rynku, producenci ciężarówek w UE muszą szybciej przechodzić na wykorzystanie napędu elektrycznego. Bardziej ambitne unijne normy emisji CO2, wraz z ekologiczną polityką przemysłową, zagwarantują nadążenie za popytem, jednocześnie obniżając koszty dla przewoźników".

Z szybszego przejścia na produkcję elektrycznych ciężarówek na skutek zaostrzenia celów w zakresie ograniczania emisji CO2 skorzystaliby europejscy pracownicy tej branży. BCG przeprowadziło modelowanie wpływu na zatrudnienie przy różnych prędkościach przejścia na bezemisyjne pojazdy i stwierdziło, że im szybsza transformacja, tym większe korzyści do 2035 roku. Z analizy T&E opartej na modelowaniu BCG wynika, iż cele zaproponowane przez Komisję Europejską stworzyłyby 7 000 dodatkowych miejsc pracy w sektorze do 2035 roku w porównaniu z obecnymi celami. Natomiast w scenariuszu z bardziej ambitnymi celami zaproponowanymi przez T&E, utworzonych zostałoby aż 23 000 nowych miejsc pracy[2].

![]()

Wzrósłby również wkład sektora produkcji pojazdów ciężarowych w europejską gospodarkę. Zgodnie z analizą T&E opartą na modelowaniu BCG, proponowane przez Komisję Europejską cele przyniosłyby Unii 10 mld euro dodatkowego PKB w porównaniu z obecnymi standardami. Cele proponowane przez T&E zwiększyłyby PKB o 27 mld euro.

Sofie Defour powiedziała: "Przejście na bezemisyjne ciężarówki jest dobre dla miejsc pracy i klimatu. Jednak wielkość korzyści ekonomicznych zależy od szybkości transformacji. Unijni prawodawcy muszą wyznaczyć bardziej ambitny kurs dla producentów samochodów ciężarowych niż to, co jest obecnie na stole".

Przypisy:

[1] Dokładny wpływ międzynarodowej konkurencji na rynek europejski zależy od scenariusza wejścia na rynek. BCG zidentyfikowało trzy scenariusze wejścia na rynek: 1) "W pełni zlokalizowana produkcja", gdzie unijni producenci ciężarówek tracą 11% rynku; 2) "Lokalny montaż z częściowym lokalnym zaopatrzeniem", gdzie 8% rynku jest tracone na rzecz zagranicznych rywali; 3) "Konkurencja oparta na imporcie", gdzie produkcja nigdy nie jest zlokalizowana, a import pozostaje na poziomie 3%. Scenariusze te kontrastują z "Udaną obroną", w której unijni producenci ciężarówek zaspokajają popyt, a konkurenci z poza UE nie są w stanie zdobyć przyczółku na tym rynku.

[2] Cele T&E wymagałyby od producentów ciężarówek zmniejszenia emisji nowych pojazdów o 65% w 2030 r. i 100% w 2035 r., co zapewniłoby dostosowanie podaży pojazdów bezemisyjnych do oczekiwanego popytu. Dla porównania, obecna polityka wymaga od producentów samochodów ciężarowych zmniejszenia emisji nowych pojazdów o 30% do 2030 r., a Komisja Europejska zaproponowała zwiększenie tego celu do 45% do 2030 r. i przyjęcie celu redukcji o 90% do 2040 r.

Raport "Impact Assessment of the Transition to Zero-Emission Trucks in Europe" (Ocena wpływu przejścia na bezemisyjne samochody ciężarowe w Europie), w języku angielskim, jest dostępny TUTAJ.

Briefing T&E "How Europe can lead the global race to zero-emission trucks" (Jak Europa może wyjść na prowadzenie w globalnym wyścigu do bezemisyjnych ciężarówek), w języku angielskim, jest dostępny TUTAJ.

Źródło: T&E